売掛金を現金化する方法とは?ファクタリングの仕組み・注意点・比較ポイントを解説

この記事の監修者

FundBridge ファクタリングスペシャリスト

監修者 FundBridge編集部

※各コンテンツページは、FundBridge編集部が運営・記事制作を行っています。コンテンツページの詳細は、コンテンツ制作ポリシーをご覧ください。

「売上は立っているのに、入金まで時間がかかって手元の資金が足りない…」

「来月の支払いに間に合わせるために、売掛金を早く現金にできないだろうか…」

このような資金繰りの悩みを抱えている経営者や個人事業主の方は、決して少なくないのではないでしょうか。

結論からお伝えすると、売掛金を入金期日より前に現金化する方法はいくつかあり、なかでも代表的なのが「ファクタリング(売掛債権の売却)」です。

ただし、現金化できるかどうかだけで判断してしまうと、手数料の高さや契約内容で思わぬ負担を抱えてしまうこともあります。大切なのは、仕組みを正しく理解したうえで、複数の選択肢を比較し、自社の状況に合った方法・会社を選ぶことです。

本記事では、以下の内容を丁寧に解説していきます。

この記事で分かること

- 売掛金とは何か、なぜ現金化したいケースが生まれるのか

- 売掛金を現金化する主な方法と、それぞれの違い

- ファクタリングの仕組み(2社間/3社間、買取型/保証型)とメリット・デメリット

- 手数料・スピード・審査・契約・取引先への影響など、利用前に知っておきたい注意点

- ファクタリング会社を比較するときのチェックポイントと、自社に合う選び方

なお、本記事は一般的な情報をまとめたものです。手数料率やサービス内容、契約条件は各社・時期によって異なりますので、実際にご検討の際は必ず各社の公式サイトや契約書の内容をご確認いただくようお願いいたします。

ファクタリング会社おすすめTOP3

手数料・入金スピード・審査通過率・口コミを総合評価。

初めての方でも安心して選べる人気の3社を厳選。手数料・スピード・口コミで人気の3社を厳選

売掛金とは?現金化が資金繰りに役立つ理由

まずは「売掛金」という言葉の意味から、丁寧に確認していきましょう。普段なんとなく使っている言葉でも、似た勘定科目との違いを整理しておくと、現金化の話がぐっと理解しやすくなります。

売掛金とは何か

売掛金とは、商品やサービスを提供したものの、その代金をまだ受け取っておらず、後日受け取る権利(売掛債権)のことを指します。企業間の取引では、納品のたびに現金をやり取りするのではなく、「月末締め・翌月末払い」といった掛取引が一般的です。この掛取引によって生まれる「あとで代金を受け取る権利」が売掛金にあたります。

たとえば、3月に商品を納品し、その代金が5月末に振り込まれる契約であれば、3月から5月末までの間、その代金は売掛金として帳簿に計上されます。売上自体は確定しているものの、実際の現金が手元に入ってくるのは先になる、という状態です。売掛金の会計処理や考え方については、国税庁の各種資料でも基本的な取り扱いが確認できます。

売掛金は、企業間取引において日常的に発生する重要な資産です。とくに「月末締め・翌月末払い」や「月末締め・翌々月末払い」といった支払いサイトが長い取引では、売上の計上から入金までに1〜2か月、場合によってはそれ以上の期間が空くことになります。この期間が長くなるほど、手元の現金と帳簿上の売上の差が大きくなり、資金繰りの管理が重要になっていきます。売掛金を「いつ・いくら回収できるのか」を把握しておくことは、健全な経営の基本といえるでしょう。

売掛金と買掛金・未収入金の違い

売掛金とよく混同されやすいのが「買掛金」や「未収入金(未収金)」です。混同したまま話を進めると、現金化の対象を誤って理解してしまうため、ここで整理しておきましょう。

買掛金は、売掛金とは反対に、仕入れた商品やサービスの代金を後日支払う「義務」のことです。つまり、売掛金が「受け取る権利」であるのに対し、買掛金は「支払う義務」であり、立場が正反対になります。

一方、未収入金は、本業の営業取引以外で発生する未回収の代金を指します。たとえば、不要になった固定資産や有価証券を売却した際に、代金をまだ受け取っていない場合などが該当します。本業の売上に対して発生するのが売掛金、それ以外で発生するのが未収入金、と整理しておくと分かりやすいでしょう。現金化(とくにファクタリング)の対象になるのは、原則として営業取引で生じた売掛金です。

なぜ売掛金を現金化したいケースが生まれるのか

売上が順調に伸びていても、資金繰りが苦しくなることがあります。これは、売上の計上タイミングと、実際に現金が入ってくるタイミングにズレがあるためです。仕入れや人件費、外注費などの支払いは先に発生するのに、売掛金の入金は1〜2か月後、といったケースは珍しくありません。

このズレが大きくなると、帳簿上は黒字でも手元の現金が足りなくなる「黒字倒産」のリスクすら生まれます。急な大口受注を受けたときほど、先行する支払いが膨らみ、入金までの資金繰りが厳しくなることもありますよね。こうした場面で、入金期日を待たずに売掛金を現金化できれば、資金繰りのギャップを埋める助けになります。資金繰りや資金調達に関する基本的な考え方は、中小企業庁の各種情報も参考になります。

ただし、現金化は手数料というコストを伴います。資金繰りを改善する手段である一方、使い方を誤ればかえって資金繰りを圧迫することもあるため、後述する注意点もあわせて押さえておくことが大切です。現金化を検討する前に、まずは入金スケジュールと支払いスケジュールを整理し、本当に必要な資金額と時期を把握しておくと、過不足のない判断につながります。

売掛金を現金化する主な方法

「売掛金を現金化する」と聞くとファクタリングを思い浮かべる方が多いかもしれませんが、入金期日前の売掛債権を資金に変える方法は、ほかにもいくつか存在します。それぞれ仕組みや向き不向きが異なりますので、まずは全体像を把握していきましょう。

| 方法 | 概要 | 借入か | 主な特徴 |

|---|---|---|---|

| ファクタリング | 売掛債権をファクタリング会社へ売却して現金化 | 借入ではない | 最短即日も可能。手数料が発生。審査では売掛先の信用力が重視される |

| 売掛債権担保融資(ABL) | 売掛債権などを担保に金融機関から融資を受ける | 借入 | 金利は比較的低め。審査・実行に時間がかかる傾向 |

| 手形割引 | 受取手形を満期前に金融機関等で割り引いて現金化 | 借入に近い | 手形が前提。手形は2026年に向け利用が縮小傾向 |

| でんさい割引 | 電子記録債権(でんさい)を満期前に割り引いて現金化 | 借入に近い | 手形の電子版。でんさいネットの利用が前提 |

ファクタリング(売掛債権の売却)

ファクタリングは、保有している売掛債権をファクタリング会社に売却し、手数料を差し引いた金額を受け取ることで現金化する方法です。あくまで「債権の売却」であって借入ではないため、原則として返済義務を負わず、信用情報への影響もない点が特徴です。

最短即日での資金化に対応する会社もあり、スピードを重視する場面で選ばれやすい方法です。一方で、後述するように手数料が発生し、その水準は契約形態や売掛先の信用力によって変わります。本記事では、この「売掛金の現金化」の中心的な手段として、ファクタリングを詳しく解説していきます。

売掛債権担保融資(ABL)

ABL(Asset Based Lending)は、売掛債権や在庫などの資産を担保にして、金融機関から融資を受ける方法です。こちらは債権の売却ではなく「借入」にあたるため、返済義務が生じ、審査では自社の信用力も問われます。

ファクタリングに比べて金利(コスト)が抑えられる傾向がある一方、審査や実行までに時間がかかることが多く、急ぎの資金需要には向かない場合があります。中小企業向けの資金調達支援については、経済産業省や中小企業庁が制度面の情報を発信しています。融資とファクタリングの違いを詳しく整理したい場合は、FundBridgeのファクタリングと銀行融資の違いも参考になります。

手形割引・でんさい割引

受取手形を保有している場合は、満期日を待たずに金融機関や手形割引業者に持ち込み、割引料を差し引いた金額を受け取る「手形割引」という方法もあります。また、手形の電子版にあたる電子記録債権(でんさい)を割り引く「でんさい割引」も同様の考え方です。でんさいの仕組みはでんさいネットで確認できます。

ただし、これらは手形や電子記録債権を発行している取引が前提となります。近年は紙の約束手形の利用縮小が進んでおり、すべての売掛金に使える方法ではありません。手元にあるのが手形ではなく通常の請求書ベースの売掛金であれば、現金化の中心はファクタリングになっていきます。

ファクタリングの仕組みと種類

ここからは、売掛金の現金化で中心となるファクタリングについて、その仕組みを詳しく見ていきましょう。「2社間か3社間か」「買取型か保証型か」を混同してしまうと選び方を誤りやすいため、丁寧に区別して理解していくことが大切です。

ファクタリングの基本的な流れ(借入ではなく債権の売却)

ファクタリングは、利用者が保有する売掛債権をファクタリング会社へ譲渡(売却)し、その対価として現金を受け取る取引です。法律上は民法上の「債権譲渡」にあたり、貸金業法が規制する貸付(借入)とは異なる枠組みで行われます。債権譲渡については、e-Gov法令検索の民法で関連条文を確認できます。

おおまかな流れとしては、申し込み・必要書類の提出 → ファクタリング会社による審査 → 契約 → 入金、という順序で進みます。借入ではないため、原則として返済の概念はなく、売掛先から支払われる代金がファクタリング会社へ渡る(または利用者が回収して送金する)ことで取引が完了します。なお、契約の細かな条件は会社ごとに異なりますので、必ず契約書で確認することが重要です。

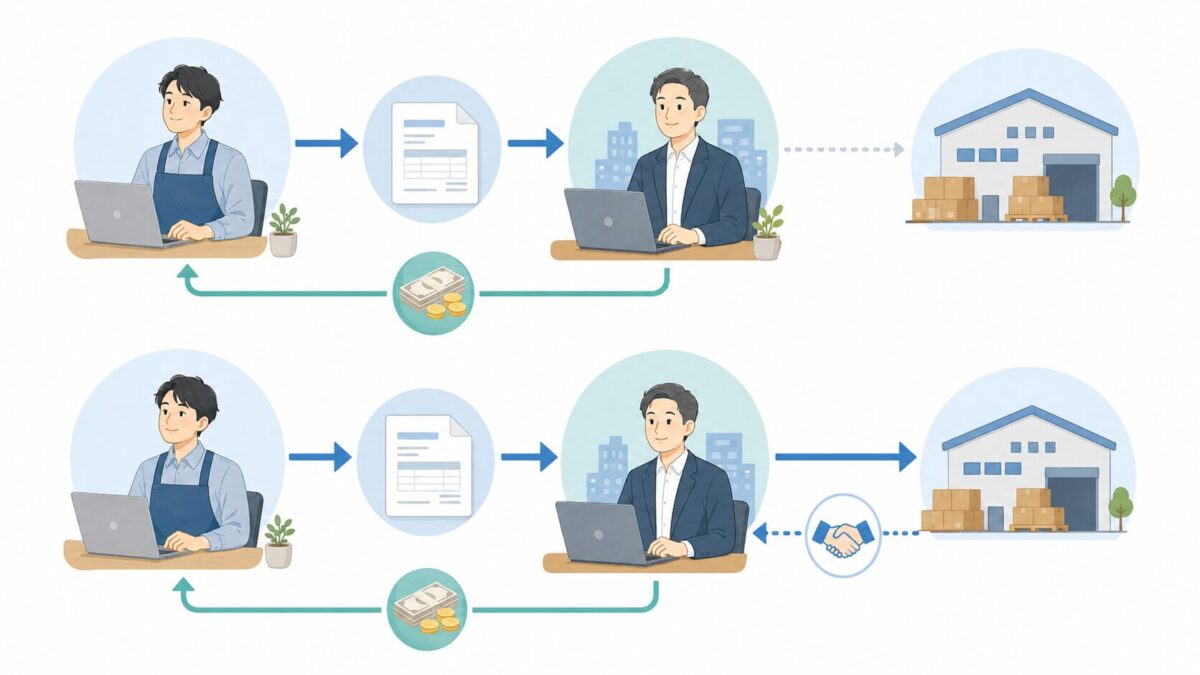

2社間ファクタリングと3社間ファクタリングの違い

ファクタリングは、取引に関わる当事者の数によって「2社間」と「3社間」に分かれます。ここはとくに混同しやすいポイントですので、丁寧に押さえていきましょう。

2社間ファクタリングは、利用者とファクタリング会社の2者だけで契約する形態です。売掛先(取引先)が関与しないため、原則として取引先に知られずに利用できる点が大きな特徴です。スピードを重視できる一方、ファクタリング会社にとっては未回収リスクの確認がしづらいため、手数料は3社間より高めになる傾向があります。

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の3者で行う形態です。売掛先に債権譲渡を通知し、承諾を得たうえで進めるため、取引先に利用が知られることになります。その分、ファクタリング会社にとっては回収リスクが下がり、手数料は2社間より低めになる傾向があります。取引先との関係性を踏まえ、どちらの形態が合うかを慎重に判断していきましょう。

整理すると、スピードと秘匿性を重視するなら2社間、手数料の低さを重視し、かつ取引先の協力が得られるなら3社間、という選び方が一つの目安になります。ただし、どちらが適しているかは、売掛先との関係や資金繰りの状況によって変わってきます。取引先が官公庁や大企業で、ファクタリングへの理解がある場合は3社間が選びやすい一方、関係に影響を与えたくない場合は2社間を選ぶ、といった判断になるでしょう。いずれの場合も、契約形態によって手数料やリスクが変わることを理解したうえで、納得して選ぶことが大切です。

買取型ファクタリングと保証型ファクタリングの違い

ファクタリングには、目的の異なる「買取型」と「保証型」という2つの種類があります。「現金化」を目的とするなら、基本は買取型です。

買取型ファクタリングは、売掛債権を売却して現金を受け取る、いわゆる一般的なファクタリングです。原則として償還請求権のない(ノンリコース)契約が中心で、万一売掛先が倒産しても、利用者が買い戻す義務を負わないのが基本とされています。売掛金を早期に現金化したい場合に用いられるのは、こちらの買取型です。

一方、保証型ファクタリングは、売掛金を現金化するものではなく、売掛先の倒産などで売掛金が回収できなくなったときに保証を受けるための仕組みです。保証料を支払う代わりに、貸し倒れリスクに備えることができます。「今すぐ現金が欲しい」という目的には合いませんので、現金化を考えている場合は買取型を選ぶことになります。両者は名前が似ていますが目的が正反対ですので、混同しないよう注意していきましょう。

売掛金をファクタリングで現金化するメリット・デメリット

ファクタリングによる現金化には、資金繰りを助けるメリットがある一方で、コストや制約といったデメリットも存在します。どちらも理解したうえで判断していくことが、後悔のない選択につながります。

ファクタリングで現金化する主なメリット

ファクタリングの代表的なメリットは、次の4つです。

第一に、資金化までのスピードが速いことです。会社や契約形態によっては最短即日での入金に対応しており、銀行融資のように審査に時間がかかりにくい点は、急ぎの資金需要において心強い選択肢になります。

第二に、借入ではないため、原則として担保や保証人が不要で、信用情報にも影響しにくい点です。融資の場合は信用情報機関に借入の記録が残りますが、ファクタリングは債権の売却であるため、こうした記録が残らないのが一般的とされています。今後の融資審査への影響を抑えたい場合に、この点をメリットと感じる方もいらっしゃいます。

第三に、買取型(ノンリコース)であれば、売掛先が倒産しても利用者が買い戻す義務を負わないのが基本とされ、未回収リスクを移転できる側面があります。万一、売掛先が支払い不能に陥った場合でも、原則として利用者が肩代わりする必要がないという考え方です。第四に、審査では自社の業績以上に売掛先の信用力が重視される傾向があるため、赤字決算や債務超過の状態でも利用できる可能性がある点です。銀行融資では自社の財務状況が厳しいと審査が通りにくいこともありますが、ファクタリングでは別の角度から評価される場合があります。ただし、これらは契約内容によって異なりますので、詳細は必ず契約書でご確認ください。

ファクタリングで現金化するデメリット

一方で、いくつかのデメリットや制約もあります。

最大のデメリットは、手数料というコストが発生することです。融資の金利と比べると負担が大きくなりやすく、とくに2社間ファクタリングでは手数料が高めになる傾向があります。また、調達できるのは原則として売掛金の額面の範囲内であり、額面以上の資金は得られません。さらに、「掛け目」と呼ばれる一定割合での買取になり、額面満額が現金化されないケースもあります。

加えて、契約によっては債権譲渡登記を求められたり、3社間では売掛先への通知が必要になったりするため、取引先との関係に影響が及ぶ可能性もあります。これらのデメリットは、選ぶ会社や契約形態によって大きく変わります。だからこそ、1社だけで判断せず、複数社の条件を比較して検討することが大切になっていきます。

売掛金を現金化する前に知っておきたい注意点

ここからは、実際にファクタリングで売掛金を現金化する前に、ぜひ押さえておきたい注意点を整理していきます。手数料・スピード・審査・必要書類・契約方式・債権譲渡通知・取引先への影響と、確認すべき点は多岐にわたります。とくに「手数料の安さだけで選ぶリスク」は見落とされがちですので、丁寧に解説していきます。

手数料の相場と「安さだけで選ぶ」リスク

手数料は、一般的に2社間ファクタリングで高め、3社間ファクタリングで低めになる傾向があるとされますが、実際の水準は売掛先の信用力や債権の内容によって大きく変動します。具体的な手数料率は審査を経ないと確定しないことが多いため、各社の公式サイトの表示はあくまで目安として捉えておきましょう。

ここで注意したいのが、表面的な手数料の安さだけで選んでしまうリスクです。たとえば、入金まで30日の売掛金に対して手数料10%がかかった場合、これを単純に年率に換算すると約120%相当という大きな負担に見えることがあります。これは融資の金利と直接比較するためのイメージであり、実際の取引と完全に同じではありませんが、短期の資金調達である分、コスト感覚を見誤りやすいことを示しています。

また、表示上の手数料が低くても、別途の事務手数料・登記費用・出張費・掛け目などが加わることで、実質的な負担が膨らむケースもあります。見積もりを受け取る際は、最終的に手元に残る金額(実際の振込額)と、差し引かれる費用の内訳を必ず確認することをおすすめします。安さだけでなく、総額と内訳の透明性で比較していく姿勢が大切です。

さらに、ファクタリングは繰り返し利用すると、その都度手数料が発生します。一時的な資金繰りのつなぎとしては有効でも、慢性的な資金不足を埋めるために常用してしまうと、手数料の累積が経営を圧迫しかねません。あくまで一時的な手段として位置づけ、根本的な資金繰りの改善や、より低コストな資金調達手段の検討とあわせて使っていくことが望ましいといえるでしょう。

入金スピードと審査で見られるポイント

入金スピードは会社や契約形態によって異なり、最短即日に対応する会社もあれば、数営業日かかる場合もあります。急ぎの場合は、申し込みの受付時間や必要書類の準備状況によって当日入金が間に合わないこともあるため、余裕を持って相談しておくと安心です。

ここで多くの方が誤解しやすいのが、審査で見られる対象です。ファクタリングの審査では、利用する自社の信用力以上に、売掛先(債務者)の信用力が重視される傾向があります。なぜなら、ファクタリング会社にとって、最終的に代金を支払うのは売掛先だからです。そのため、自社が赤字や創業まもない状態であっても、売掛先が信用力の高い企業であれば利用できる可能性があります。なお、「審査なし」と強調する表現を見かけることがありますが、実際には売掛先の信用調査などが行われるのが一般的ですので、過度に鵜呑みにしないよう注意していきましょう。

必要書類と契約方式

ファクタリングの利用にあたっては、一般的に、本人確認書類、売掛債権の存在を示す書類(請求書・契約書・発注書など)、入出金の状況が分かる通帳のコピー、決算書や確定申告書などの提出を求められることが多いです。会社によって必要書類は異なりますので、事前に確認しておくと手続きがスムーズに進みます。近年はオンラインで申し込みから契約まで完結できる会社も増えており、書類をデータで提出することで、来店せずに手続きを進められるケースもあります。急ぎの場合は、必要書類をあらかじめ準備しておくことで、入金までの時間を短縮できることもあります。

契約方式としては、前述の2社間・3社間の区別に加え、債権譲渡登記の有無も重要なポイントです。債権譲渡登記とは、債権が譲渡されたことを第三者に対抗するために行う登記で、その仕組みは法務局の債権譲渡登記制度の案内で確認できます。2社間ファクタリングでは登記を求められることがありますが、登記を留保(行わない)対応をしている会社もあります。登記が行われると、原則として誰でも閲覧できる情報になるため、取引先に知られたくない場合は、この点も契約前に確認しておきたいところです。

取引先に知られたくない場合の注意点

「ファクタリングを利用していることを取引先に知られたくない」という声は非常に多く聞かれます。資金繰りに苦労していると受け取られ、取引関係に影響が出ることを懸念される方は少なくないのではないでしょうか。

この点をふまえると、取引先に知られずに利用したい場合は、売掛先への通知や承諾が不要な2社間ファクタリングを選ぶのが基本になります。3社間ファクタリングでは売掛先への通知が前提となるため、利用が知られることになります。

ただし、2社間であっても、前述の債権譲渡登記が行われると、その情報自体は公開されることになります。「取引先に直接通知しない」ことと「第三者に一切知られない」ことは同じではない、という点には注意が必要です。取引先との関係を重視する場合は、通知の有無だけでなく、登記の有無や留保の可否まで含めて、契約前にしっかり確認していきましょう。

違法業者・給料ファクタリング・偽装ファクタリングへの注意

ファクタリング自体は合法的な資金調達手段ですが、その仕組みを悪用した悪質な業者や、ファクタリングを装った実質的な貸付(違法業者)も存在します。安心して利用するためにも、見分けるポイントを押さえておきましょう。

とくに注意したいのが「給料ファクタリング」です。これは個人の給与を受け取る権利を買い取るとうたうものですが、実態は高金利の貸付であり、貸金業の登録なく行えば違法とされています。事業者向けの売掛債権ファクタリングとはまったく別物ですので、混同しないようにしましょう。

また、「買取型」と称しながら、売掛先が支払えない場合に利用者が買い戻す義務(償還請求権あり=ウィズリコース)を課す契約は、実質的に貸付とみなされる可能性があり、偽装ファクタリングが疑われます。法外な手数料、契約書を交わさない、保証金を先に要求する、といった業者も警戒が必要です。ファクタリングに関する注意喚起は、金融庁の「ファクタリングの利用に関する注意喚起」でも行われていますので、少しでも不審に感じた場合は契約を急がず、公式情報を確認することをおすすめします。

悪質な業者を避けるためのチェックポイントとしては、契約書の控えを必ず受け取れるか、手数料や費用の内訳が明確に説明されるか、会社の所在地や登記情報が確認できるか、償還請求権の有無が契約書に明記されているか、といった点が挙げられます。少しでも説明が曖昧だったり、契約を急かされたりするようであれば、いったん立ち止まって他社と比較することが、自社を守ることにつながります。正規の事業者であれば、こうした確認に丁寧に応じてくれるはずです。

ファクタリング会社を比較するときのチェックポイント

ここまで仕組みと注意点を見てきましたが、最終的に大切なのは「どの会社を、どの基準で比較して選ぶか」です。現金化できるかどうかだけでなく、自社の条件に合うかどうかという視点で比較していくことが、納得のいく選択につながります。

比較すべき主な項目

ファクタリング会社を比較する際は、次のような項目を一覧で見比べていくと、違いが分かりやすくなります。

| 比較項目 | 確認したいポイント |

|---|---|

| 手数料 | 表示は目安。実際の振込額と費用の内訳まで確認 |

| 入金スピード | 最短即日か、数営業日か。受付時間も要確認 |

| 買取可能額(下限・上限) | 少額にも対応するか、希望額に対応できるか |

| 契約方式 | 2社間/3社間、債権譲渡登記の有無・留保可否 |

| 対象 | 法人のみか、個人事業主・フリーランスも可か |

| 対応エリア・オンライン対応 | 来店が必要か、オンラインで完結できるか |

| 償還請求権の有無 | ノンリコース(買い戻し不要)が基本かどうか |

これらの項目は、各社の公式サイトに記載されていることが多いものの、最終的な条件は審査や契約によって決まります。表示内容はあくまで比較の入り口として捉え、気になる会社が見つかったら、見積もりや問い合わせで具体的な条件を確認していくとよいでしょう。

自社の状況別の選び方

比較項目を踏まえたうえで、自社の状況に応じて優先順位をつけていくと、選びやすくなります。

とにかく急ぎで資金が必要な場合は、入金スピードと受付対応を最優先に考えるとよいでしょう。取引先に知られたくない場合は、2社間で、かつ債権譲渡登記の留保に対応している会社が候補になります。手数料の負担を抑えたい場合は、取引先の協力が得られるなら3社間も選択肢に入りますし、複数社から相見積もりを取って総額で比較する方法も有効です。少額の売掛金を現金化したい場合は、買取可能額の下限が低い会社を探すことになります。

このように、何を優先するかによって最適な会社は変わってきます。すべての条件で最も優れた1社が存在するわけではなく、「自社にとっての最適」は、資金繰りの状況や売掛先との関係によって一社ごとに異なります。たとえば、スピードを取れば手数料は高くなりやすく、手数料を抑えようとすれば取引先への通知が必要になる、といったトレードオフも生じます。自社が何を最も重視するのかを明確にしておくことが、比較をスムーズに進める第一歩になります。

だからこそ、1社だけの条件で判断するのではなく、複数社を並べて比較することが重要です。FundBridgeでは、こうした比較項目をもとに各社の特徴を整理しています。自社の資金繰りや入金希望日、売掛先との関係に合う会社を探す際に活用してみてください。

FundBridgeで条件に合うファクタリング会社を比較する

1社即決を避け、複数社を比較する大切さ

資金が急に必要になると、最初に見つけた1社で即決してしまいがちです。しかし、手数料や対応スピード、契約条件は会社によって大きく異なります。同じ売掛金でも、会社が変われば手元に残る金額が変わることも珍しくありません。

少なくとも複数社の条件を比較し、費用の内訳や契約方式、償還請求権の有無などを見比べてから判断することをおすすめします。比較検討の手間はかかりますが、結果的に総額の負担を抑えたり、取引先との関係を守れたりすることにつながります。焦って決めず、納得できる条件かどうかを冷静に確認していきましょう。

よくある質問(FAQ)

- Q1. 「メルカリ 売掛金 現金化」と検索しましたが、同じ話ですか?

- Q2. 個人事業主やフリーランスでも売掛金を現金化できますか?

- Q3. 取引先にバレずに利用できますか?

- Q4. 審査に落ちることはありますか?

- Q5. ファクタリングの会計処理(仕訳)はどうなりますか?

最後に、売掛金の現金化に関してよく寄せられる質問にお答えしていきます。

Q1. 「メルカリ 売掛金 現金化」と検索しましたが、同じ話ですか?

A: 事業者向けのファクタリングとは別の話である可能性が高いです。

「メルカリ 売掛金 現金化」という検索は、フリマアプリの売上金やクレジットカードの枠を現金化する、いわゆる「現金化」サービスを指していることが多く、本記事で解説した事業者向けの売掛債権ファクタリングとは性質が異なります。後者のなかには利用規約違反や違法性が指摘されるものもあるため、安易な利用は避け、正規の資金調達手段を検討されることをおすすめします。

Q2. 個人事業主やフリーランスでも売掛金を現金化できますか?

A: 会社によっては利用できる可能性があります。

ファクタリング会社のなかには、個人事業主やフリーランスに対応しているところもあります。ただし、対応の有無や買取可能額の下限は会社によって異なります。請求書ベースの売掛金があることが前提となりますので、対象や条件を各社の公式サイトで確認していきましょう。

Q3. 取引先にバレずに利用できますか?

A: 2社間ファクタリングなら、原則として取引先への通知は行われません。

取引先に知られずに利用したい場合は、売掛先への通知が不要な2社間を選ぶのが基本です。ただし、債権譲渡登記が行われると情報自体は公開されるため、「取引先に直接通知しない」ことと「誰にも知られない」ことは異なります。登記の有無や留保の可否も含めて、契約前に確認しておくと安心です。

Q4. 審査に落ちることはありますか?

A: あります。とくに売掛先の信用力が重視されます。

ファクタリングは誰でも必ず利用できるものではなく、審査の結果、利用できない場合もあります。審査では自社よりも売掛先の信用力が重視される傾向があるため、売掛先の状況によっては難しいこともあります。1社で断られても、別の会社では条件が合うこともありますので、複数社に相談してみるのも一つの方法です。

Q5. ファクタリングの会計処理(仕訳)はどうなりますか?

A: 借入ではなく債権の売却として処理し、手数料は売掛債権売却損などで計上するのが一般的です。

ファクタリングは借入ではないため、融資とは会計処理が異なります。一般的には、売掛金を減少させ、受け取った現金との差額を売掛債権売却損などの費用として処理します。具体的な勘定科目や処理方法は状況によって異なりますので、詳しくは税理士などの専門家や国税庁の情報をご確認ください。

まとめ:複数社を比較して、自社に合う現金化方法・会社を選ぶ

ここまで、売掛金を現金化する方法とファクタリングの仕組み、注意点、比較ポイントを解説してきました。最後に要点を整理していきましょう。

売掛金を入金期日前に現金化する方法はいくつかありますが、請求書ベースの売掛金であれば、中心となるのはファクタリングです。ファクタリングには2社間と3社間、買取型と保証型といった区別があり、現金化を目的とするなら買取型を選ぶことになります。取引先に知られたくない場合は2社間が基本ですが、債権譲渡登記の扱いにも注意が必要です。

そして何より大切なのは、現金化できるかどうかだけで決めないことです。手数料の安さだけで選ぶと、費用の内訳や契約条件で思わぬ負担を抱えることもあります。審査では売掛先の信用力が重視される点、給料ファクタリングや偽装ファクタリングといった違法・悪質業者には注意が必要な点も、あわせて押さえておきたいところです。

現金化を検討する際は、ぜひ次の3つを意識してみてください。

- 仕組みを正しく理解する。2社間/3社間、買取型/保証型を混同しない

- 複数社を比較する。手数料の総額・内訳、入金スピード、契約方式、償還請求権の有無を見比べる

- 自社の状況に合わせて選ぶ。資金繰りの緊急度、入金希望日、売掛先との関係を基準にする

自社の状況に合った一社を見つけるためにも、まずは複数社の条件をじっくり比較することから始めてみてはいかがでしょうか。FundBridgeでは、各社の比較項目を整理していますので、条件に合う会社を探す際の参考にしていただければ幸いです。

なお、手数料率やサービス内容、契約条件は時期や審査によって変わりますので、最終的なご判断の前に、必ず各社の公式サイトや契約書の内容をご確認いただくようお願いいたします。