ベストペイの評判・口コミは?手数料5%は本当?審査やメリデメも解説

「受注はあるのに、着手するための資金が足りない…」

「請求書ファクタリングでは資金化のタイミングが遅い…」

このような資金繰りの悩みを抱えている経営者の方は多いのではないでしょうか。

結論からお伝えすると、ベストペイ(BESTPAY)は「注文書・発注書」の段階で売掛債権を資金化できる数少ないファクタリングサービスです。通常のファクタリング(請求書買取)よりも格段に早いタイミングで現金を手にできるため、着手金や仕入れ費用の確保に悩む経営者の方から高い評価を得ています。

ただし、手数料の上限が非公開であること、対面での契約が必要なこと、買取可能額が100万円からであることなど、利用前に知っておくべき注意点もいくつかございます。

本記事では、以下の情報を詳しく解説していきます。

この記事で分かること

- ベストペイの良い口コミ・悪い口コミから見えるリアルな評判

- 手数料・審査基準・入金スピードなどの基本スペック

- 他社注文書ファクタリングとの客観的な比較

- 利用前に必ず知っておくべきデメリットと注意点

ベストペイと比較検討したい主要ファクタリング会社の評判記事も、あわせてご覧ください。

審査に不安がある方へ

メンターキャピタルなら請求書の買取可否をスピード診断

親身な相談対応で相談しやすく、他社利用中や他社で断られた方も大歓迎です。まずは請求書の買取診断で、資金繰りの選択肢を確認できます。

ベストペイの評判・口コミと他社との比較

「ベストペイって結局どうなの?」という疑問に、まずは結論からお答えしていきます。

口コミや公式情報、業界の相場感を総合的に分析した結果、ベストペイは「注文書の段階で資金化したい法人」にとって非常に有力な選択肢であると評価できます。

一方で、即日入金を求める方や少額の資金調達を希望する方には、別のサービスが適している場合もあるでしょう。ここでは、ベストペイの総合評価と他社との比較をわかりやすく整理していきます。

ベストペイの評判から見える3つの強みと2つの弱み

ベストペイ(BESTPAY)は、株式会社アレシアが運営する注文書買取専門のファクタリングサービスです。口コミや公式サイトの情報を総合的に分析すると、以下のような評価が浮かび上がってきます。

ベストペイの3つの強み

まず1つ目の強みは、「注文書の段階で資金化できる」という点です。

通常のファクタリングでは納品後の請求書が必要になりますが、ベストペイでは受注直後の注文書・発注書があれば利用可能です。これにより、入金サイクルを最大180日も短縮できるとされています。

2つ目は、「手数料が注文書ファクタリングとしては低水準」であることです。

注文書ファクタリングはファクタリング会社にとってリスクが高い取引であるにもかかわらず、ベストペイでは手数料5%〜を実現しています。口コミでも「請求書ファクタリングとほとんど変わらなかった」という声が複数見られました。

3つ目は、「運営会社の信頼性が高い」という点です。運営元の株式会社アレシアは2017年創業で、人気サービス「ベストファクター」も展開する業界大手です。フィンテック企業であるTranzax株式会社の技術提携を受けており、独自のリスク分析手法を活用しています。

ベストペイの2つの弱み

一方で、弱みとしてまず挙げられるのが「即日入金に対応していない」点です。最短でも翌日入金となるため、「今日中に現金が必要」という緊急性の高いケースには不向きといえるでしょう。

もう1つの弱みは、「手数料の上限が非公開」であることです。手数料5%〜という下限は明示されていますが、実際にいくらまで上がる可能性があるのかが事前にわかりにくく、見積もりを取ってみないと判断しづらい面があります。

注文書ファクタリング会社との比較表

ベストペイと主要なファクタリング会社を比較表にまとめましたので、サービス選びの参考にしていただければと思います。公式サイトで最新情報を必ずご確認ください。

| 会社名 | 取引形態 | 対応書類 | 入金スピード | 手数料 | 買取可能額 | 特徴 |

|---|---|---|---|---|---|---|

| ベストペイ | 2社間 | 注文書・発注書 | 最短翌日 | 5%〜 | 100万〜3億円 | 注文書特化・Tranzax技術提携 |

| ビートレーディング | 2社間/3社間 | 請求書・注文書 | 最短2時間 | 2%〜 | 制限なし | 業界最大手・オンライン完結 |

| OLTA | 2社間 | 請求書 | 最短即日 | 2〜9% | 制限なし | クラウドファクタリング・AI審査 |

| ペイブリッジ | 2社間 | 請求書 | 最短即日 | 記載なし | 記載なし | 広告・IT業界特化 |

| トップ・マネジメント | 2社間/3社間 | 請求書・注文書 | 最短即日 | 1%〜 | 30万〜3億円 | 注文書にも対応・来店不要 |

| 日本中小企業金融サポート機構 | 2社間/3社間 | 請求書 | 最短即日 | 1.5%〜 | 制限なし | 一般社団法人運営で安心 |

この比較表から、選び方のポイントは3つに整理できます。

まず、「注文書の段階で資金化したい」のであればベストペイが最有力です。

次に、「即日入金を最優先する」のであればビートレーディングやOLTAのほうが適しています。そして、「手数料の安さを最重視する」のであれば、複数社から見積もりを取って比較されることをおすすめいたします。

ベストペイはこんな人におすすめ/おすすめできない人

ファクタリングは中小企業の資金調達手段として注目されています。ただし、すべての方にベストペイが最適というわけではありません。

▼おすすめできる方

ベストペイが特に向いているのは、受注はあるものの着手金や仕入れ資金が足りない方です。

建設業や製造業など、受注から入金までのサイクルが長い業種の経営者の方には非常に相性が良いサービスといえるでしょう。また、「取引先に知られずに資金調達したい」という方にも、2社間取引であるベストペイは安心です。

▼おすすめできない方

一方で、100万円未満の少額調達を希望する方には対応していません。

また、即日入金を必要とする方、オンラインだけで完結させたい方、個人事業主の方で注文書ファクタリングを利用したい方にも不向きです(※個人事業主の方は、同社のベストファクターで請求書ファクタリングを利用することは可能です)。

ベストペイ(BESTPAY)の基本情報と運営会社の信頼性はどう?

ベストペイの評判を正しく理解するためには、まずサービスの基本情報と運営会社の実態を把握することが大切です。

「どんな会社が運営しているのか」「本当に信頼できるのか」という点は、ファクタリングを利用するうえで最も気になるポイントではないでしょうか。ここでは、公式情報をもとに詳しくご紹介していきます。

ベストペイの基本スペック一覧

ベストペイ公式サイトに掲載されている情報をもとに、基本スペックを一覧表にまとめました。

| 項目 | 内容 |

|---|---|

| サービス名 | BESTPAY(ベストペイ) |

| 運営会社 | 株式会社アレシア(Alesia, Inc.) |

| 設立 | 2017年1月 |

| 所在地 | 東京都新宿区高田馬場3-2-14(東京本社)/ 大阪府大阪市中央区北久宝寺町3-6-1(大阪オフィス) |

| 取引形態 | 2社間ファクタリング |

| 対応書類 | 注文書・発注書(受注書) |

| 手数料 | 5%〜 |

| 買取可能額 | 100万円〜3億円 |

| 入金スピード | 最短翌日 |

| 審査通過率 | 非公開(口コミでは「柔軟」との声多数) |

| 契約方法 | 対面契約(来社または訪社) |

| 営業時間 | 平日10時〜19時 |

| 電話番号 | 0120-927-565(フリーダイヤル) |

| 償還請求権 | なし(ノンリコース) |

| 必要書類 | 3点のみ |

注目すべきポイントは、対応書類が「注文書・発注書」である点です。つまり、まだ納品や請求をしていない段階でも、受注の事実があれば資金化が可能になります。これは従来のファクタリング(請求書買取)にはなかった大きな特徴です。

また、手数料5%〜というのは、注文書ファクタリングのジャンルでは業界最安水準の設定です。ただし、上限が公開されていないため、実際の手数料は案件の内容や売掛先の信用状況によって変動する点にはご留意ください。

運営会社「株式会社アレシア」の概要と信頼性を検証

ファクタリングを安心して利用するために、運営会社の信頼性を確認しておくことは非常に重要です。株式会社アレシアについて、客観的に検証していきましょう。

株式会社アレシアは2017年1月に設立されたファクタリング専門の企業です。東京・新宿の本社に加え、大阪にもオフィスを構えており、全国の事業者に対応できる体制を整えています。

同社が提供するサービスは主に2つあります。

1つが今回ご紹介している注文書ファクタリング「ベストペイ」、もう1つが請求書ファクタリング「ベストファクター」です。

ベストファクターは即日入金に対応しており、個人事業主も利用可能なサービスとして高い知名度を誇っています。つまり、株式会社アレシアはファクタリング業界において複数のサービスを展開する実績豊富な企業であるといえるでしょう。

さらに注目すべき点として、フィンテック企業であるTranzax株式会社からの技術提携があります。

Tranzaxは中小企業向けのPOファイナンス(受注段階での資金調達)プラットフォームを提供する企業で、そのリスク分析のノウハウがベストペイのサービスに活かされています。この技術提携により、注文書というまだ確定していない段階の債権であっても、精度の高い審査が可能になっているのです。

公式サイトでは「お客様本位」を掲げ、ファクタリングの手数料以外の追加費用は発生しないこと、コンサルティングも無料で提供していることが明記されています。こうした点からも、信頼性の高い企業であると判断できるのではないでしょうか。

リアルな口コミ・評判をご紹介

ここでは、当サイトFundBridgeが独自に収集したベストペイ利用者の口コミをもとに、評判の実態を整理します。各口コミは利用業種・調達金額・従業員規模・取引形態などを明記したうえで投稿されており、利用シーンに近い情報を確認できる一次データです。

良い口コミ|「注文書段階での資金化」と「丁寧な対応」が高評価

23件の口コミを業種別に見ると、建設業(解体・塗装・電気・空調設備など)が最多で、製造業・運送業・IT・小売・医療・サービス業など幅広く分布しています。

良い評価で繰り返し挙がっていたポイントは次の3つです。

①注文書段階で資金化できるスピード感

サービス業(映像制作・101〜300万円調達)の利用者は「制作着手前に資金を確保でき、ロケ会場の予約金やキャストへの手付金の支払いに間に合った」とコメント。

建設業(土木工事・501〜1000万円調達)の利用者も「自治体案件は入金が遅い傾向があるが、受注段階で資金を確保できるので入金サイクルの長さを補える」と評価しています。

請求書ファクタリングからの乗り換え組も複数おり、「注文書段階で動けることが他社にはない強み」という声が共通しています。

②翌営業日入金の確実性

入金が翌営業日だった事例が大半を占め、「翌営業日の午前中に入金されていた」「朝一に入金があり仕入先への支払いに即対応できた」といった具体的な報告が並びます。

最短翌日という公式アナウンスが実態と合致していることが確認できます。

③業界事情を理解したスタッフ対応

「建設業の支払いサイクルをよく理解してくれていた」「物流業界の繁忙期事情に親身に対応してくれた」といった、業種特性を踏まえた対応への評価が目立ちました。

初めてのファクタリング利用でも安心できたという声が多く、リピート利用者からは「2回目以降は審査が1時間で完了した」という時短メリットへの言及もあります。

出典:ベストペイ(BESTPAY)の口コミ・評判ページ|FundBridge

悪い口コミ・気になる声|「手数料」と「対面契約」が共通の不満点

口コミの全体傾向では満足度が高い一方、改善を求める声も一定数あります。

①手数料の水準と業種別の差

口コミから手数料率の分布を見ると、4〜6%が9件・7〜9%が10件・10〜12%が2件。

公式の「5%〜」という表記どおり下限は安いものの、業種や案件規模によって10%超の事例もあります。

解体工事業(301〜500万円調達)の利用者は「11%は高いと感じた。解体工事業は利益率が他の建設業と比べて低いため、リピート利用を躊躇する水準」とコメント。

飲食業の新店舗開業資金として利用した方も「率約10%は他業種よりやや高めだった」と評価しています。

一方でリピート利用者は4〜6%帯に集中しており、継続利用で優遇される傾向も読み取れます。

②契約時の対面が必要

建設業(塗装工事)の利用者は「強いて言えば初回利用時に対面での契約が必要だった点。次回からはオンラインで完結できるとありがたい」と指摘。

サービス業の利用者からも「契約時の対面は遠方の事業者にとってはやや不便」という声がありました。審査自体はオンラインで完結しますが、契約時のみ来社または訪社が必須となるため、完全オンライン完結を求める方には注意点です。

③即日入金には非対応・営業時間の制約

IT業界(Web制作)の利用者は「電話対応が平日10時〜19時に限られているのは、夜間作業が多いWeb業界では少し不便」と回答。土日祝日が休業のため、緊急性が極めて高い資金需要には不向きです。

即日入金が必要なケースでは、同じ運営会社の請求書ファクタリング「ベストファクター」との併用も選択肢になります。

口コミから見える「ベストペイの実力」

23件の口コミを総合すると、ベストペイは「注文書段階の資金化」という独自性と、業種理解の深いスタッフ対応で高評価を得ている一方、手数料の上振れ余地と対面契約の手間に不満が集中するサービスです。

「高額な手数料を請求された」「強引な取り立てがあった」といった悪質なトラブル報告は1件もなく、安心して利用できる水準と判断できます。

特に建設業・製造業・運送業・IT業など、受注から納品まで期間が長く、着手時に先行費用が発生する業種との相性が良いことが口コミから読み取れます。

逆に、即日入金や100万円未満の小口案件、個人事業主の方は対象外となるため、別サービスの検討が必要です。

出典:ベストペイ(BESTPAY)の口コミ・評判ページ|FundBridge

ベストペイの他社にはない強みとは?5つのメリットを解説

ベストペイには、他のファクタリング会社にはない独自のメリットがいくつもあります。

ここでは、特に重要な5つのメリットを詳しくご紹介していきます。それぞれの特徴を理解することで、ご自身にとってベストペイが最適な選択肢かどうかを判断する材料にしていただけるのではないでしょうか。

- メリット①:注文書・発注書の段階で資金化できる(最大180日の入金短縮)

- メリット②:2社間取引で発注者にバレない

- メリット③:ノンリコース(償還請求権なし)で万が一のリスクも安心

- メリット④:手数料5%〜は注文書ファクタリングとして業界最安水準

- メリット⑤:Tranzaxの技術提携による独自のリスク分析で柔軟な審査

メリット①:注文書・発注書の段階で資金化できる(最大180日の入金短縮)

ベストペイの最大のメリットは、繰り返しになりますが「注文書・発注書の段階で資金化できる」点です。ベストペイ公式サイトによると、通常の入金サイクルと比較して最大180日もの入金短縮が可能とされています。

これがどれほどのインパクトがあるのか、具体的に考えてみましょう。

例えば、ある建設会社が5,000万円の工事を受注したとします。通常であれば、工事完了(3ヶ月後)→ 請求書発行 → 入金(さらに1〜2ヶ月後)という流れになり、実際に現金が手に入るのは受注から4〜5ヶ月後です。その間、資材費・外注費・人件費などの先出し費用は自社で負担しなければなりません。

ベストペイを利用すれば、注文書を受け取った段階で資金化できるため、この先出し費用の負担を大幅に軽減できます。「資金がないから大きな案件を断らざるを得ない」という機会損失を防ぐことができるのは、経営にとって非常に大きなメリットではないでしょうか。

メリット②:2社間取引で発注者にバレない

ベストペイの注文書ファクタリングは2社間取引、つまり「利用者」と「ベストペイ」の2者間で完結する取引です。

e-Gov法令検索で確認できる民法の債権譲渡の規定に基づいた合法的な取引であり、発注者(取引先)の承諾や通知は原則として必要ありません。

これが実務的にどういう意味を持つかというと、「ファクタリングを利用していることを取引先に知られない」ということです。ファクタリングの利用が取引先に知られてしまうと、「あの会社は資金繰りが苦しいのではないか」という印象を与えてしまい、今後の取引に影響が出る恐れがあります。2社間取引であれば、そうしたリスクを避けながら資金調達ができるのです。

ただし、債権譲渡登記(法人の場合に第三者対抗要件として求められることがある手続き)については、ベストペイの方針を事前に確認しておくことをおすすめいたします。

メリット③:ノンリコース(償還請求権なし)で万が一のリスクも安心

ベストペイのファクタリングは「ノンリコース」、つまり償還請求権がない契約形態です。

償還請求権とは「売掛先(取引先)が代金を支払えなかった場合に、利用者が代わりに支払う義務」のことを指します。

ノンリコースの場合、万が一売掛先が倒産して売却した債権が回収不能になっても、利用者(あなた)が弁済する必要はありません。

つまり、売掛先の倒産リスクをベストペイが負ってくれるということです。これは資金繰りに不安を抱える経営者の方にとって、非常に心強い仕組みといえるでしょう。

逆に「償還請求権あり(ウィズリコース)」の契約を提示するファクタリング会社は、実質的に貸付(融資)を行っている可能性があり、注意が必要です。この点については、後ほど「悪徳業者の見分け方」のセクションで詳しく解説いたします。

メリット④:手数料5%〜は注文書ファクタリングとして業界最安水準

ベストペイ公式サイトに記載されている手数料は「5%〜」です。一見シンプルな表記ですが、これが注文書ファクタリングにおいてどの程度の水準なのかを理解しておくことは重要です。

一般的に、2社間ファクタリング(請求書買取)の手数料相場は10%〜30%程度とされています。注文書ファクタリングは、まだ納品も請求もしていない「将来債権」を取り扱うため、ファクタリング会社にとってはさらにリスクの高い取引です。

にもかかわらず、5%〜という手数料を設定できているのは、Tranzax株式会社の技術提携による精度の高いリスク分析が背景にあるものと考えられます。

もちろん、実際の手数料は注文書の内容や売掛先の信用状況などによって変動します。「5%」はあくまで最低ラインであり、すべての取引で5%になるわけではありません。正確な手数料を知りたい場合は、無料見積もりを利用されることをおすすめいたします。

メリット⑤:Tranzaxの技術提携による独自のリスク分析で柔軟な審査

ベストペイが注文書ファクタリングを実現できている大きな要因の1つが、Tranzax株式会社との技術提携です。フィンテック企業であるTranzaxは、POファイナンス(受注段階での資金調達)のプラットフォームを開発しており、次世代のリスク分析手法を提供しています。

このリスク分析手法を活用することで、ベストペイでは従来の請求書ファクタリングでは審査が難しかった「将来債権」の買取を可能にしています。審査では利用者自身の信用情報よりも、売掛先(発注者)の信用力や注文書の内容が重視されるため、赤字決算や税金滞納がある企業でも利用できる可能性があるのです。

口コミでも「銀行融資の審査に落ちたがベストペイでは利用できた」「審査から入金までが早い」という声が多く見られ、柔軟な審査体制がうかがえます。

ベストペイのデメリットと注意点

メリットだけをお伝えしても、読者の皆さまが正しい判断を下すことはできません。

ここでは、ベストペイの利用を検討するうえで必ず知っておいていただきたいデメリットと注意点を5つ、正直にお伝えしていきます。デメリットを事前に把握しておくことで、「思っていたのと違った」というミスマッチを防ぐことができるでしょう。

- デメリット①:手数料の上限が非公開(実際の相場感は?)

- デメリット②:即日入金には非対応(最短翌日)

- デメリット③:対面契約が必須(ただし信頼性の裏付けにも)

- デメリット④:買取可能額100万円〜のため少額案件には不向き

- デメリット⑤:注文書ファクタリングは法人限定(個人事業主は請求書買取のみ)

デメリット①:手数料の上限が非公開(実際の相場感は?)

ベストペイの手数料は「5%〜」と記載されていますが、上限については公式サイトでも口コミでも明確にされていません。

では、実際の手数料はどの程度になるのでしょうか。

業界全体の相場感として、2社間ファクタリング(請求書買取)の手数料は10%〜30%程度が一般的です。注文書ファクタリングは将来債権を扱うためリスクが高く、請求書ファクタリングよりもやや高めになる傾向があります。

ただし、ベストペイの口コミでは「請求書ファクタリングとほとんど変わらなかった」「他社と比べて安かった」という声が見られることから、業界大手であるアレシアのスケールメリットにより、比較的抑えた手数料を実現している可能性が高いと考えられます。

対策としては、必ず事前に無料見積もりを取得することをおすすめいたします。複数のファクタリング会社から見積もりを取って比較すれば、適正な手数料かどうかを判断できるでしょう。

デメリット②:即日入金には非対応(最短翌日)

ベストペイの入金スピードは「最短翌日」です。ベストペイ公式サイトにもこの点は明記されています。

「今日中にどうしても資金が必要」という緊急性の極めて高いケースでは、即日入金に対応している他社サービスを検討されたほうがよいかもしれません。

ただし、注文書ファクタリングという特性上、「受注した段階で早めに資金を確保しておく」という使い方が本来の目的です。納品前の段階で利用するサービスですので、「緊急の運転資金」というよりも「計画的な先行投資のための資金調達」として活用するのが賢い使い方といえるでしょう。

最短翌日で入金されるケースは、午前中に申し込みを完了し、必要書類がすべて揃っている場合に限られると考えられます。実際には、申し込みから2〜3営業日で入金されることが多いようですので、時間に余裕を持って申し込むことをおすすめいたします。

デメリット③:対面契約が必須(ただし信頼性の裏付けにも)

ベストペイでは、審査はオンライン(電話・メール・Web)で行えますが、契約時には原則として対面での面談が必要です。

オンライン完結型のサービスが主流になりつつある現在、対面契約は「面倒」「時間がかかる」というデメリットに映るかもしれません。しかし、見方を変えれば、対面で契約内容を確認できることは利用者にとっても安心材料になります。契約書の内容を目の前で確認しながら、不明点をその場で質問できるためです。

株式会社アレシアは東京(新宿・高田馬場)と大阪に拠点がありますので、これらの地域にアクセスしやすい方であれば大きな問題にはならないでしょう。遠方の方については、出張対応が可能かどうかを事前にお問い合わせされることをおすすめいたします。

デメリット④:買取可能額100万円〜のため少額案件には不向き

ベストペイの買取可能額は100万円〜3億円です。

ベストペイ公式サイトにも記載されているとおり、100万円未満の少額案件には対応していません。

フリーランスの方や小規模な個人事業主の方が数十万円規模の資金調達を行いたい場合、ベストペイでは対応が難しいことになります。少額の注文書ファクタリングを利用したい場合は、少額対応している他社サービスを検討されるとよいでしょう。

一方で、買取上限が3億円と設定されている点は、中堅〜大規模な企業にとっては非常に心強いポイントです。大型の受注案件であっても対応してもらえる可能性が高く、「金額が大きすぎて断られた」というリスクは低いといえます。

デメリット⑤:注文書ファクタリングは法人限定(個人事業主は請求書買取のみ)

ここは特に注意していただきたいポイントです。ベストペイの注文書ファクタリングは法人限定のサービスであり、個人事業主の方は注文書での利用ができません。

株式会社アレシアでは、個人事業主向けには同社が運営する「ベストファクター」というサービスを提供しています。

ベストファクターは請求書ファクタリングに対応しており、個人事業主やフリーランスの方も利用可能です。即日入金にも対応しているため、個人事業主の方で緊急の資金調達が必要な場合は、ベストファクターのほうが適しているかもしれません。

なお、法人の方であれば、状況に応じてベストペイ(注文書ファクタリング)とベストファクター(請求書ファクタリング)を使い分けることも可能です。「受注直後に資金が必要ならベストペイ、納品後の請求書をすぐに現金化したいならベストファクター」というように、同じ運営会社のサービスを使い分けられるのは大きなメリットといえるでしょう。

ベストペイの審査基準と必要書類|審査に通るためのポイント

「ベストペイの審査は厳しいの?」「どんな書類が必要なの?」というのは、多くの方が気になるポイントではないでしょうか。ここでは、ベストペイの審査基準と必要書類について、具体的に解説していきます。

結論からお伝えすると、ベストペイの審査は「利用者自身の信用力」よりも「売掛先(発注者)の信用力」が重視されるため、赤字決算や税金滞納がある企業でも利用できる可能性があります。

審査で見られるポイントは「売掛先の信用力」

ファクタリングの審査は、銀行融資の審査とは大きく異なります。

銀行融資では申込者(借り手)の信用情報や財務状況が厳しく審査されますが、ファクタリングでは売掛先(お金を支払う側)の信用力が主な審査対象です。帝国データバンクなどの信用調査機関のデータを活用して、売掛先が確実に代金を支払える企業かどうかが評価されます。

ベストペイの場合、注文書ファクタリングという特性上、以下のような点が審査で重視されると考えられます。

まず「売掛先の企業規模や信用力」が重要です。発注者が上場企業や官公庁、大手企業であれば、審査は通りやすくなる傾向があります。

次に「注文書の内容と取引の実態」も確認されます。注文書に記載された取引内容が具体的で、過去にも同様の取引実績がある場合は信頼性が高いと判断されやすいです。

そして「案件完了までの期間」も考慮されます。工期が短い案件のほうが、ファクタリング会社にとってはリスクが低くなります。

一方で、利用者自身の財務状況(赤字決算、税金滞納、他社からの借入など)は、審査において大きなマイナス要因にはなりにくいとされています。これはファクタリングが「借入」ではなく「債権の売買」であるためです。

必要書類は3点だけ|書類準備のコツ

ベストペイの審査に必要な書類はわずか3点です。必要書類と準備のコツをご紹介していきます。

ベストペイの公式サイトによると、審査時に提出が必要な書類は3点とされており、一般的なファクタリング会社と比較しても少ない部類に入ります。

具体的には、以下のような書類が求められると考えられます。

1つ目は「注文書・発注書」です。取引先から発行された注文書や発注書が必要です。注文書には取引先名、取引内容、金額、納期などが記載されていることが望ましいです。

2つ目は「本人確認書類・会社概要」です。法人の場合は登記簿謄本や法人番号、代表者の本人確認書類(運転免許証など)が必要になります。

3つ目は「通帳のコピー(入出金明細)」です。直近の通帳明細を提出することで、事業の実態や取引先との入出金履歴を証明します。

書類準備のコツとしては、申し込み前にすべての書類を揃えておくことが最も重要です。書類が不足していると審査に時間がかかり、入金も遅れてしまいます。特に注文書については、取引先名や金額が明確に記載されているものを用意しておきましょう。

赤字決算・税金滞納でも利用できる?審査通過のリアルな条件

「うちは赤字だから無理だろう」「税金を滞納しているから審査に通らないのでは」と不安に感じている経営者の方もいらっしゃるかもしれません。しかし、ベストペイ公式サイトのFAQでも「銀行融資や他業者の審査に落ちていても利用可能」と明記されています。

ファクタリングは借入ではないため、利用者自身の信用情報(CICやJICCなどの情報機関のデータ)は原則として参照されません。あくまで売掛先の信用力と注文書の内容が重視されますので、自社の財務状況に問題があっても利用できる可能性は十分にあります。

ただし、すべてのケースで審査に通るわけではありません。

例えば、売掛先の信用力が低い場合や、注文書の内容に不備がある場合、過去にファクタリング会社とのトラブルがある場合などは審査に通らない可能性もあります。審査が不安な方は、まずは無料相談で自社の状況を説明し、利用可能かどうかを確認されることをおすすめいたします。

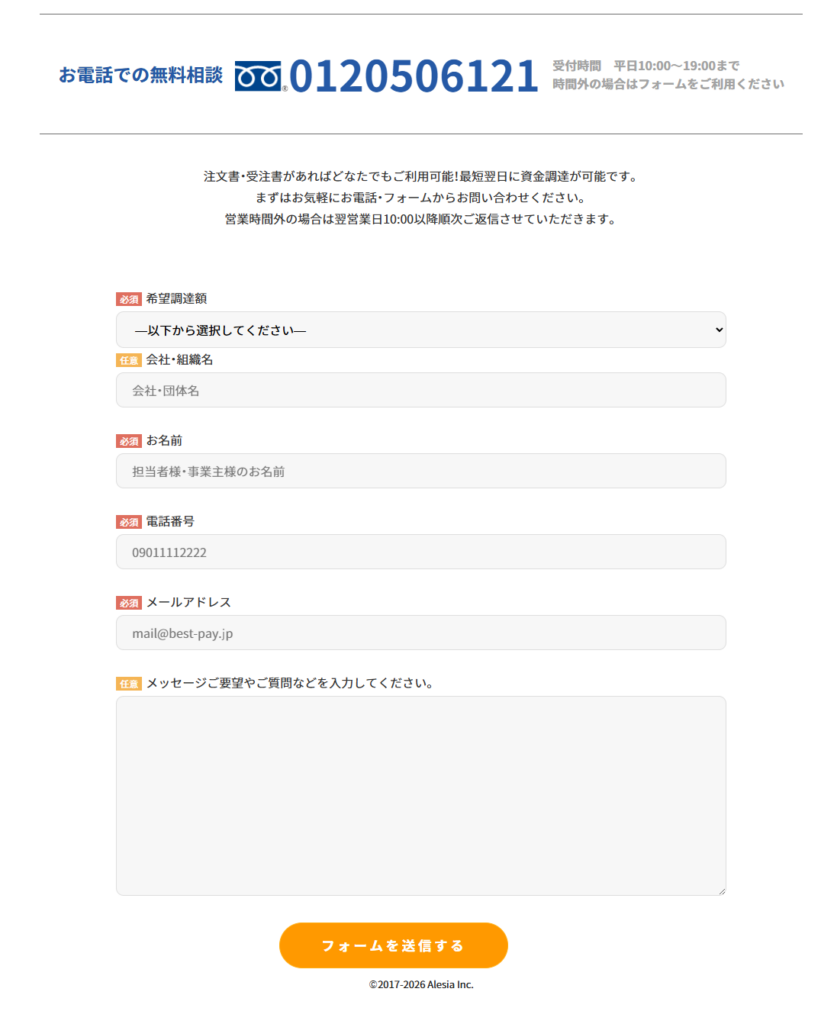

申し込みから入金までの流れ【3ステップ】

実際にベストペイを利用する場合、どのような流れで手続きが進むのでしょうか。ここでは、申し込みから入金までの3ステップをわかりやすく解説していきます。全体の流れを事前に把握しておくことで、スムーズに手続きを進めることができるでしょう。

STEP1:申し込み・ヒアリング(電話 or Webフォーム)

まずはベストペイ公式サイトのメールフォーム、または電話(フリーダイヤル:0120-927-565、平日10時〜19時受付)から申し込みを行います。Webフォームからの申し込みは年中無休で受け付けているため、時間を気にせず利用できるのは嬉しいポイントです。

申し込み後、オペレーターから連絡があり、申し込み内容の確認とヒアリングが行われます。このヒアリングでは、注文書の概要(取引先、取引内容、金額、納期など)の説明が求められます。

ヒアリングの段階では費用は一切発生しませんので、「まずは話を聞いてみたい」という方も気軽に問い合わせることができます。手数料の見積もりもこの段階で確認できますので、利用するかどうかの判断材料にしていただけるでしょう。

STEP2:必要書類の提出・審査

ヒアリング後、必要書類(3点)を提出します。

書類の提出はメールやFAXなどで行えるため、この段階ではオンラインで対応可能です。法務省が管轄する登記情報なども、場合によっては求められることがありますので、事前に準備しておくとスムーズです。

書類の提出が完了すると、ベストペイ側で審査が行われます。審査にかかる時間は案件の内容や売掛先の状況によって異なりますが、書類に不備がなければ比較的スピーディーに完了するケースが多いようです。

審査結果は電話やメールで通知されます。審査に通過した場合、買取金額や手数料などの条件が提示されますので、内容を確認したうえで契約に進むかどうかを判断してください。

STEP3:対面契約・入金(最短翌日)

審査に通過したら、対面での契約手続きに移ります。

契約時には来社(東京本社または大阪オフィス)、もしくはベストペイ側の訪社による対面契約が原則です。

契約時には、契約書の内容を担当者と一緒に確認します。手数料率、買取金額、支払い条件など、不明な点があればその場で質問することができます。「対面だからこそ安心して契約できた」という口コミもあるとおり、対面契約には契約内容をしっかり理解したうえで進められるというメリットがあります。

契約が完了すると、指定した口座にお振込みが行われます。入金は最短翌日ですが、書類の準備状況や審査内容によっては数日かかる場合もあります。できるだけ早く入金を受けたい場合は、午前中に契約を完了させることを意識されるとよいでしょう。

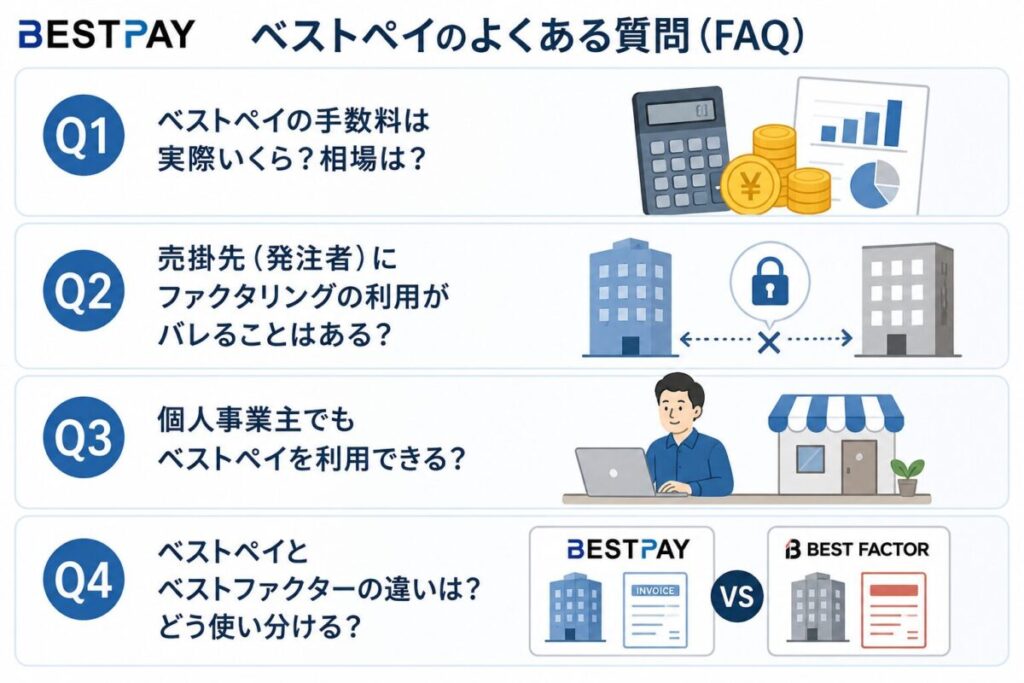

よくある質問(FAQ)

ベストペイの利用を検討している方からよく寄せられる質問をまとめました。疑問点の解消にお役立ていただければ幸いです。

- Q1. ベストペイの手数料は実際いくら?相場は?

- Q2. 売掛先(発注者)にファクタリングの利用がバレることはある?

- Q3. 個人事業主でもベストペイを利用できる?

- Q4. ベストペイとベストファクターの違いは?どう使い分ける?

Q1. ベストペイの手数料は実際いくら?相場は?

A: 公式には「5%〜」と記載されていますが、実際の手数料は案件ごとに異なります。

ベストペイ公式サイトによると、手数料は注文書の種類、受注先の信用力、案件完了までの期間などによって変動します。上限は公開されていませんが、口コミでは「請求書ファクタリングとほとんど変わらなかった」という声が多く、極端に高額になるケースは少ないようです。正確な手数料を知りたい場合は、無料見積もりを利用してください。

Q2. 売掛先(発注者)にファクタリングの利用がバレることはある?

A: 原則としてバレません。

ベストペイは2社間ファクタリングですので、発注者の承諾や通知は不要です。ただし、法務省が管轄する債権譲渡登記を行う場合、登記情報は一般に公開されるため、理論上は発注者が確認できる可能性があります。実務的には、取引先がわざわざ登記情報を確認するケースは稀ですが、気になる方は契約前にベストペイに確認されることをおすすめいたします。

Q3. 個人事業主でもベストペイを利用できる?

A: 注文書ファクタリングは法人限定ですが、請求書ファクタリングであれば利用可能です。

ベストペイの注文書ファクタリングは法人のみが対象です。個人事業主の方は、同じ株式会社アレシアが運営するベストファクターを利用することで、請求書ファクタリングによる資金調達が可能です。ベストファクターは即日入金にも対応していますので、個人事業主の方にはこちらがおすすめです。

Q4. ベストペイとベストファクターの違いは?どう使い分ける?

A: 対応書類と入金タイミングが異なります。

ベストペイは「注文書・発注書」を買い取るサービスで、受注段階での資金化が可能です(最短翌日入金)。一方、ベストファクターは「請求書」を買い取るサービスで、納品後の資金化に対応しています(最短即日入金)。どちらも株式会社アレシアが運営していますので、ご自身の状況に合わせて使い分けるのが賢い方法です。

まとめ:ベストペイの評判から見る「賢い活用法」

ベストペイ(BESTPAY)は、注文書・発注書の段階で売掛債権を資金化できる数少ないファクタリングサービスです。

「受注はあるのに、着手するための資金が足りない」という中小企業特有の悩みを、最短翌日入金・手数料5%〜・2社間取引という条件で解決してくれる心強い選択肢といえるでしょう。

一方で、即日入金や100万円未満の少額案件、個人事業主の注文書ファクタリングには対応していないため、ご自身の状況に合わせて他社サービスとの比較検討も大切です。まずは無料相談で、案件が利用可能かどうかを確認されてみてはいかがでしょうか。

この記事の監修者

FundBridge ファクタリングスペシャリスト

監修者 FundBridge編集部

※各コンテンツページは、FundBridge編集部が運営・記事制作を行っています。コンテンツページの詳細は、コンテンツ制作ポリシーをご覧ください。